ITがもたらした会計基準統一の動き 〜IFRSは誰のために、何のためにあるのか?

伊藤 歩

IT化が意味する情報革命の流れが、金融市場に呼び起こしたものは、投資家の“会計基準の統一”への欲求であった。IFRS導入は日本企業に何をもたらすのか? 問題はシステム変更のコストだけではない。

日本の商慣行に合わないIFRS

少し大きめの書店なら、まず間違いなく何種類も平積みされている『IFRS』云々の書籍の数々。

『IFRS』とは、〝アイファース〞、もしくは〝イファース〞と呼ばれる世界標準の会計基準である。日本の上場会社は、早ければ5〜6年以内にこの『IFRS』で決算書類を作成しなければならなくなる。

IFRSの会計ルールは日本基準の会計ルールと大きく異なる。自動車メーカーや大手商社など、ごく一部のグローバル企業が採用してきた、米国会計基準ともIFRSは根本的に思想が異なる。

日本基準とIFRS、日本基準と米国基準、米国基準とIFRS、それぞれに共通点と相違点があり、米国基準を採用してきたグローバル企業にとっては、米国基準とIFRSの違いのほうが自社の決算に与える影響は大きい。同じ日本企業の中でも立ち位置は異なる。

数あるIFRSとの相違点の中で、大多数を占める日本基準の企業を、最も困惑と不安に陥れている違いは、利益の考え方である。日本基準は売上高から売上原価、販管費などのコストを差し引いた残りを利益と考える。これに対し、IFRSは期末の純資産と、前期末の純資産の差額が利益だと考える〝包括利益〞方式だ。この包括利益方式、実は米国基準のほうが元祖なので、米国基準採用企業はさほど影響を受けない。

貸借対照表は、左側に資産、右側上に負債、右側下に純資産というレイアウトになっている。資産を何で買ってきたのかの内訳を書いてあるのが右側だと思えばいい。毎年企業が稼ぎ出す利益は、この純資産の部分に積み上げられていく。無論、赤字が出た年は逆にこの部分が目減りする。従って、現金以外何も資産がない会社なら、日本基準の利益と、純資産の1年間の変動額は一致する。

ところが、有価証券だの不動産だの、価格が買ってきた時と同じではいてくれない資産を、決算の都度、時価評価し、差額を利益に反映させるとなると、営業で稼いだ利益を、資産の時価変動分が吹き飛ばしてしまいかねない。少なくとも資産の時価変動分は予想がつかないのだから、業績予想も出せなくなってしまう。

かつてほどではないが、日本企業は今も取引先との強固な株式の持ち合い関係を維持し続けている。資産効率が悪い、買収防衛に悪用している、など、外国人投資家には悪評紛々だが、持ち合いが日本企業に長期的な視野に立った経営を可能にさせている側面は否定できない。

だが、IFRSが導入されれば、持ち合い株が利益を生んだり赤字を生んだりして、会社をぶんぶん振り回すことになる。不特定多数の投資家を抱える上場会社が、その使命の通り、毎期配当を出せるよう、安定的に利益を稼ぎ出そうと思ったら、持ち合いは解消せざるを得なくなる。

こうして比較するとIFRSは日本的な経営や日本人の国民性には極めて馴染みにくい会計基準と言える。従来の勘定系のシステムでは対応できない可能性が高いので、システムの変更に一体どれほどのコストがかかるのかも計り知れない。

今や4分の1強を占める外国人投資家シェア

それではなぜ、そのIFRSを日本企業は受け入れなければならないのか。世界中に拠点を持ち、海外での資金調達の機会も多いグローバル企業にとっては、世界標準であるIFRS導入は、負担増を伴うとはいえメリットも多い。

だが、約3700社もある上場会社のうち、グローバル企業は実は社数としては決して多数派とは言えない。営業エリアはほぼ国内のみ、海外で資金調達をする機会も必要もない上場会社にとって、IFRSは何のメリットももたらさない。

それでもIFRSを受け入れざるを得ないのは、経済がグローバル化し、日本の証券市場における外国人投資家の存在感が極めて大きくなっているからだ。

債権者や株主、税務当局など、企業を取り巻くステークホルダーは個別に、各企業に対しそのフトコロ具合の開示を迫ることができる。だが、広く一般に公表を迫れるのは、その会社が不特定多数の投資家に株式取得の機会を与えている、上場市場に身を置いている場合だけだ。上場会社の開示制度は投資家のために存在する。

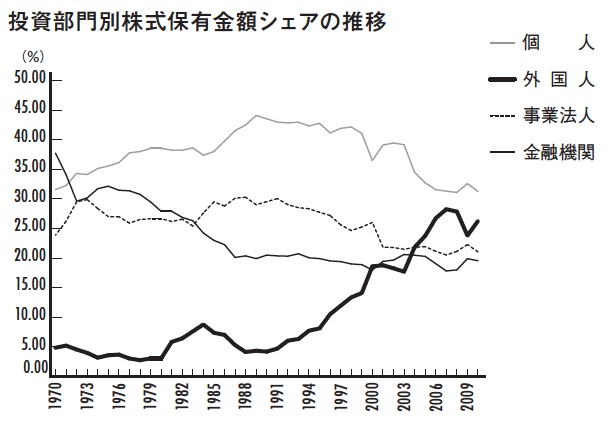

その、日本の証券市場における投資家の顔ぶれが大きく変化している。20年前、わずか4%だった東証の外国人保有割合は今や26%強にも上る。

世界標準の会計基準を導入し、世界を股に掛けて投資活動を行う外国人投資家が、より投資判断を下しやすいインフラを整備しなければ、日本の証券市場は海外の投資家から相手にされない、ローカルな市場に成り下がってしまう。そんな恐怖がそこにはある。

上場会社はわずか7年前までは紙の冊子で有価証券報告書を提出していた。

各上場会社が株主総会終了後に管轄の財務局に有価証券報告書を提出してから、政府刊行物センターに縮刷版が並ぶまでにはタイムラグがあったし、提出後すぐにコピーを入手したければ、財務局の閲覧室に足を運び、決して安くないコピー代を支払わなければならなかった。

だが、2004年6月以降、電子データ形式であるHTML形式での提出が義務づけられてインターネットでの閲覧が可能になり、2006年からは印刷ストレスがPDFファイルでの開示も浸透。2008年7月からは、財務情報の次世代世界標準言語であるXBRLでの提出を義務づけられるようになった。

XBRL言語で有価証券報告書が提出されれば、財務情報をそのまま加工、流通、再利用することができる。PDFファイルでの開示では、投資家は個別銘柄の分析をするにあたって、財務情報を自分の分析ツールに入力しなおさなければならないが、XBRL言語でなら入力の手間が省ける。世界標準の会計基準であるIFR Sで作成した財務情報を、世界標準の言語で提供する。それが日本の証券市場がローカル化しないためのインフラである、というのが、日本の証券市場関係者や金融当局、そして経済界トップの一致した見解なのである。冷戦終結で拡大した世界の金融資産日本の証券市場における外国人投資家の台頭は経済のグローバル化の象徴と言える。冷戦終結によって経済がグローバル化し、貿易、物流、マネーなどあらゆるものが旧東側や新興国に流れ込む。

時を同じくしてレーガノミックスを推し進める米国では国防費が大幅に削減され、ASAのロケットチームが高額の報酬を求めてウォール街へ流れ込む。結果、投資の世界に金融工学が本格的に持ち込まれ、デリバティブが金融商品として確立した。これが1980年代の流れである。

90年代に入ると、先進国でで〝高齢化〞が進み、年金資産が増加すると金融資

産の運用ニーズが急速に高まっていく。

一方で経済のグローバル化や地域経済の統合の加速によって、金融の世界はますますボーダーレスになり、資金移動コストが下がっていく。先進国の高齢化は経済を生産性重視の方向へ導き、ディスインフレが起き

ると、収益が安定化しやすい金融資産へのシフトが進んでいく。世界中を駆けめぐる投資マネーが、一体どのくらいあるのかという正確な統計は存在しなが、FRBが公表している、米国の金融資産が名目GDPの何倍あるかという統計によると、80年代初頭は5倍程度でしかなかったが、その後の20年で9倍以上に膨れあがり、サブプライムショック直前の時点では10倍に迫るところまで拡大。

リーマンショックで一旦縮小はしたものの、株価は既にリーマンショック直前の8割の水準にまで回復している。80年代以前であれば、国内の限られた対象にしか投資マネーは向いていなかったのに、金融の世界がボーダーレスになっていく過程で、投資家はますます正確な情報開示を求めるようになっていく。

コンピューターの発達とインターネットの普及で、情報がより手軽に入手できるインフラが整えば整うほど、投資家の情報開示に対する欲求も高まる。

そこに、正確な情報開示の基本となる、世界標準の会計制度という需要が生まれたのである。

ルールを決める側に立てない日本

冷戦後、世界の覇権を一手に握った米国。会計基準においても、米国基準こそ世界最高であるという自負を持っていた米国が、なぜ世界標準の会計基準では、欧州型のIFRSに覇権を握られつつあるのか。

世界各国の会計基準統一を目指した組織は1973年に設立されているが、当初はほとんど影響力を持たなかったという。だが、90年代に入ると経済のグローバル化が進み、世界標準の会計基準の需要が高まる。

そもそも会計基準はどこの国でも、重要な国家戦略として位置づけられ、自の産業や投資家、行政にとって最も都合がいいように作られている。ゆえに自国の会計基準が世界標準になることのメリットは大きい。会計基準が変わっただけで、一つの企業に対する世界中の投資家の評価がガラリと変わってしまう。

それを最もよく理解していたのは米国である。だからこそ米国基準は世界で最も優れた会計基準だと言い続け、米国市場で資金調達をする企業に米国基準での開示を義務づけた。しかもその基準策定には他国を一切関与させない。他国の実情には一切配慮をしない、米国による米国のための基準を、世界

標準にふさわしいと言い切ってしまう。

そんな傲慢な米国の姿勢に、諸外国が忸怩たる思いを抱くのは当然だったといえる。

これに対し、IFRSはまがりなりにも世界各国の意見を集約する手法で策定される。21世紀に入って、エンロン、メルク、ワールドコムと、米国で相次いで不正会計問題が発覚。一挙に米国の旗色が悪くなった、その間隙を縫って、IFRSが台頭したのは、いわば必然だったと言える。EU、中国、韓国、豪州、インド、カナダ、ブラジル、南アフリカなど、主要国はほとんどIFRSの強制適用時期を決めており、米国と日本はいわば世界の潮流から孤立状態にある。

その米国が今、必死の巻き返しを試みている。米国はいかにしてIFRSを米国基準に引き寄せるかの攻防の真っ最中。I FRSを「2014年末から強制適用するかどうか」を2011年末までに決定する。日本は米国の結論を待って決めようという姿勢を鮮明に打ち出しており、スケジュールも米国のスケジュールの後を追うように、2015年からの強制適用の採否を2012年1月末までに決める。

ただ、IFRSの基準自体が今、めまぐるしく変化している。基本的な考え方が変わらない部分については、日本は少しずつコンバージョン作業(日本の基準をIFRSに引き寄せていく作業)を進めている。

残念ながら、今の日本にIFRSを日本基準に引き寄せる交渉力はない。

日本の経営手法は総じて米国型よりは欧州型に近いと言われる。そのためか、日本基準は米国基準よりもIFRSに近い部分もある。

だが、その一方で、90年代以降、2002年に米国が米国基準とIFRSとの統合に合意(いわゆるノーウォーク合意)するまでは、日本の会計改革は基本的に米国基準を手本にしてきたので、米国の巻き返しで現行の日本基準が生き残る部分もある。

いずれにしても、日本が会計基準において、ルールを決める側に立てる可能性はゼロだ。日本のグローバル企業は、相変わらず国家の後ろ盾がないまま、自力で自社の評価を維持していかねばならないのである。